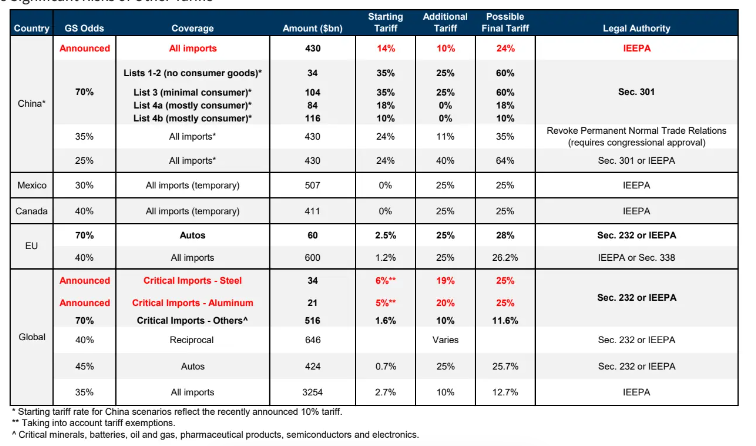

除了对中国实施关税和宣布对钢铁和铝征收关税外,特朗普总统还表示其政府正在考虑实施对等关税、对“关键”商品征收关税、对全球汽车征收关税、对加拿大和墨西哥征收关税、对欧盟征收关税、对中国进一步加征关税,以及对所有美国进口商品征收10%的“全球”关税。虽然我们的基线关税假设范围较窄,但大量的潜在政策变化给特朗普贸易议程的全球经济影响带来了显著不确定性。在本期全球经济分析中,我们通过构建围绕关税影响的概率分布来量化分析这种不确定性。

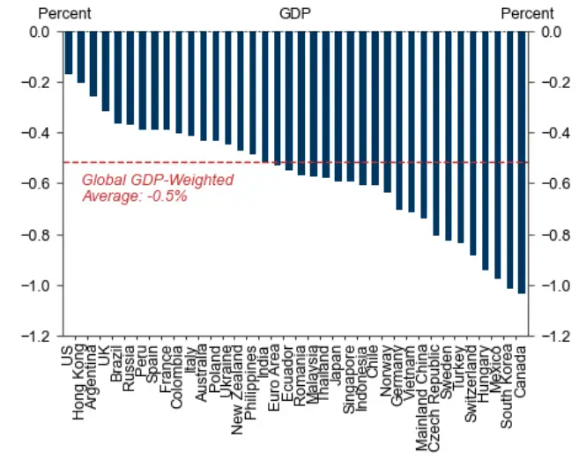

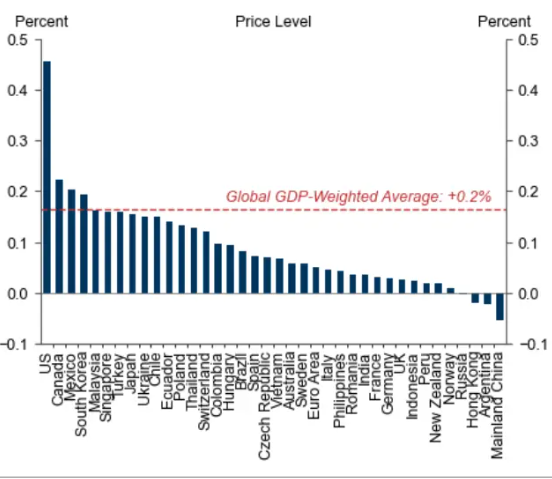

根据我们对美国整体有效关税税率上升4个百分点的经济基线预测,我们估测关税将使美国物价上涨约0.4个百分点,并使美国GDP下降0.2%。我们估测其他地区所受到的价格影响要有限得多,但全球增长面临放缓0.5个百分点的风险,其中中国受到0.7个百分点的拖累,欧元区受到0.5个百分点的拖累,其他主要出口国也受到相当大的拖累。

然而,在合理的风险情景下,经济影响存在显著差异。对来自墨西哥(概率30%)、加拿大(概率40%)或欧盟(概率40%)的所有进口商品征收25%的关税,以及对中国进口商品征收累计60%的关税(概率25%),将对目标经济体造成更大的不利影响。此外,对全球汽车征收25%的关税(概率45%)将大幅提高日本、韩国和墨西哥的双边关税税率(并造成更大的增长影响),对等关税(概率40%)将显著影响土耳其、印度和印尼,而10%的普遍关税将影响所有经济体。

为了评估所有可能的关税情景带来的经济风险,我们根据每种风险情景的概率以及围绕不同提案联合实施的合理限制,构建了关税结果的联合概率分布。然后,我们将此概率分布与我们的全球关税模型相结合,从而估测我们覆盖的每个经济体GDP和通胀所受影响的分布。

我们的估测表明,美国GDP的潜在影响范围适中(从10%分位的-0.1%到90%分位的-0.4%),但物价影响范围较广(+0.3%到+1.6%)。在主要经济体中,我们估测加拿大(-0.7%到-2.5%)、中国(-0.6%到-1.4%)、墨西哥(-0.6%到-3.4%)和欧元区(-0.4%到-0.9%)的增长拖累区间较大,全球增长受到的冲击从10%分位的-0.3%到90%分位的-0.8%。其他经济体的物价影响区间较窄,只有加拿大(+0.2%到+0.6%)和墨西哥(+0.2%到+0.8%)可能面临显著的物价上涨。

真相:近日,某网民发布视频并配文“最近别来重庆旅游,红绿灯都热燃了”,引发关注。经当地网信部门核实,重庆近期未发生此类事件,网传信息系谣言。该视频实为2017年7月17日外省某地一处路口红绿灯高温自燃的画面,消防部门迅速将明火扑灭。某网民将该事件“移花接木”,恶意编造“重庆红绿灯热燃了”谣言。(来源:“重庆辟谣”微信公众号)

在高盛的基准关税假设下,研究模型表明大多数经济体的增长会受到适度拖累,物价会有小幅上涨。假设存在部分报复性措施情况下,高盛基准关税情景下的关税影响:

(GDP)

(价格水平)配资炒股申请流程